Introducción

Se destaca la importancia que tiene en toda valoración tener claro

para qué se hace y quién la hace acompañándolo de casos reales y recientes. A continuación se repasan los principales métodos y herramientas de valoración.

La valoración: ¿Para qué se hace? ¿Quién la hace?

En la valoración de un activo intangible es muy importante considerar

"para qué" se quiere determinar el valor y

"quién" está haciendo la valoración.

"Para qué" se quiere determinar el valor

Las finalidades pueden estar relacionadas con el activo en sí o con la empresa propietaria.

Finalidades relacionadas con el activo en sí:

-

vender o licenciar el activo.

Oryzon Genomics, una empresa biotecnológica catalana, concluyó un acuerdo con

Roche por 21 M€ que incluía la licencia de 2 familias de patentes relacionadas con una molécula candidata a ser utilizada en el tratamiento de un tipo de leucemia.

-

obtener financiación ofreciéndolo como garantía. Esta práctica es más habitual de lo que pudiera parecer y tiene una incidencia destacada en el sector agroalimentario. Por ejemplo,

Calvo obtuvo más de

25 M€

hipotecando su marca y SOS cerró un acuerdo de financiación con varias entidades bancarias por más de

800 M€

ofreciendo, entre otras garantías, las marcas

Carbonell y Koipe.

hipotecando su marca y SOS cerró un acuerdo de financiación con varias entidades bancarias por más de

800 M€

ofreciendo, entre otras garantías, las marcas

Carbonell y Koipe. -

aprovecharlo fiscalmente

- mediante su activación en el balance y posterior amortización, deduciéndola en el Impuesto de Sociedades

- haciendo uso del incentivo fiscal del artículo 23 de la Ley del Impuesto de Sociedades ("patent box"), que permite reducir las rentas procedentes de determinados activos intangibles (no solo patentes) en el

Impuesto de Sociedades

. Estos incentivos condicionan las decisiones de inversión de las empresas. Por ejemplo, GSK anunció su intención de invertir

500M£

en el Reino Unido como consecuencia directa de la introducción de este incentivo.

-

determinar los daños en un proceso judicial o de arbitraje. Uno de los criterios que la Ley de Patentes prevé para determinar los daños y perjuicios por infracción de una patente es considerar la cantidad que el infractor hubiera debido pagar al titular por la concesión de una licencia que le hubiera permitido llevar a cabo su utilización conforme a derecho. Este criterio, conocido como regalía (royalty) hipotética, se aplicó para fijar en

2,8 M€ la indemnización que Ros Roca pagó a

Envac, una empresa sueca, por infringir su

patente

sobre un sistema de recogida de residuos. Para valorar los daños se determinó que si Ros Roca hubiera solicitado y obtenido de Envac una licencia sobre la patente, el precio de la licencia habría sido el 20% de las ventas de sistemas que incorporasen la tecnología patentada por parte de Ros Roca.

Finalidades relacionadas con la empresa propietaria

-

liquidación de la empresa propietaria. Taurus ofreció 2,5 M€ por todos los activos de la división de electrodomésticos del Grupo Cegasa: 0,75 M€ por las existencias y 1,5 M€ por los activos intangibles destacando la marca "Solac".

-

fusión o adquisición de la empresa propietaria. Gilead compró la empresa

Pharmasset en 2011 por 11000 M$. En ese momento, Pharmasset estaba en pérdidas y su único activo relevante de Pharmasset eran patentes sobre compuestos para el tratamiento de la hepatitis C, que actualmente se comercializan bajo la marca Sovaldi.

"Quién" hace la valoración

Normalmente podremos identificar dos partes y cada una tendrá un punto de vista y unas expectativas distintas respecto a la valoración del activo. Así, en el caso de:

- una venta o licencia,

la empresa propietaria del activo y el comprador o licenciatario.

- una hipoteca mobiliaria,

la empresa propietaria y el banco.

- una ronda de financiación,

la empresa propietaria y el inversor ("business angel", capital riesgo). Dado que la mayor parte de los activos de una start-up son intangibles, los diferentes porcentajes ofrecidos por emprendedor e inversor reflejarán su diferente valoración de los mismos.

- un problema fiscal o contable,

la empresa y la Administracion. Pescanova maquilló sus cuentas anuales valorando contablemente su propia marca en más de

300 M€

. El administrador concursal designado por la CNMV la valoró en menos de

100 M€

.

- un conflicto judicial,

la empresa demandante y la demandada.

Fractus, una empresa española de base tecnológica, es la titular de varias patentes sobre antenas fractales para dispositivos móviles. Además de fabricar las antenas, Fractus ha hecho valer sus patentes frente a numerosos fabricantes globales, consiguiendo licenciar sus patentes a numerosos fabricantes obteniendo importantes ingresos. Sin embargo, con

Samsung no fue posible un acuerdo y el conflicto se resolvió en los tribunales de EEUU. En el proceso judicial, Fractus valoró los daños en, al menos, $0.40 por teléfono móvil, mientras que Samsung los valoró en, como mucho, $0.011 . Finalmente el jurado concedió daños por $0.355 y el tribunal terminó fijándo la indemnización en

41 M$

.

Por último, la valoración puede hacerse con medios propios o ajenos. Si la valoración se hace

con medios propios, será necesario constituir un equipo capaz de analizar las implicaciones legales, técnicas, financieras y estratégicas. Si se hace con

medios ajenos, subcontratándola, se aconseja firmar un acuerdo de confidencialidad

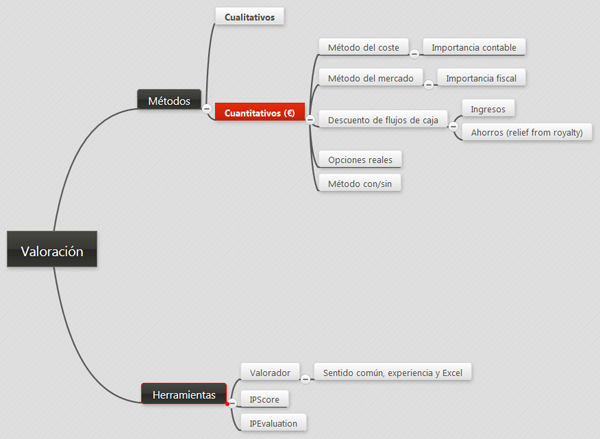

La explicación sobre los métodos y herramientas de valoración seguirá el siguiente esquema:

Valoración: métodos »